手取り20万円で資産5000万円を築くのは夢のまた夢……、そんな風に考えている人も多いはず。

しかも貯金ゼロから17年で。

ということで、手取り20万円でかつFP2級の資格を持つ筆者が、実践している方法を紹介します。

- 手取り20万が17年で資産5000万円達成するには、節約と投資を組み合わせる

- 資産5000万円に到達すると、働かなくても生活できる

- アルバイトなど副業も、目標達成のカギになる

資産5000万円は確かに高い目標です。

ただこの記事で紹介している方法をすべて実践すれば、到達は十分可能。

手取り20万円の忙しい社会人(ぼく)が実際に取り組んでいる方法しか紹介しません。

紹介する方法で17年後にどれくらい資産が積みあがっているか、シミュレーションも交えて解説。

お金のことで少しでも不安を抱えているなら、ぜひ最後まで眺めていってくださいね。

17年で資産5000万円は達成可能か?

まず、ぼくの打ち立てたこの目標が、達成できる可能性のあるものかどうかについて。

手取り20万円という状況が今後17年、呪いのごとく続く前提で結論から言うと、

普通に収入を貯金していくだけでは、達成不可能

まず無理ですね。人によっては新卒~定年までがっつり働いても、目標未達ということも考えられます。

ちなみにぼくは30歳で貯金ナシの状態から目標達成に向けて行動を開始。

なんなら奨学金の残債約30万円、歯列矯正の費用を親に約60万返却するなど、借金あり。

(先に言えよ、ですよね)

資産5000万円を目指してから今年で4年目になりますが、進捗としては1割程度です。

この達成度だけ見ると、17年での目標達成は難しく見えるかもしれません。

ですが僕の中では「決して無理なラインではないな」と思っています。

理由としては、手取り20万円の限られた原資でも、17年で目標達成するための方法を実践しているため。

やや前置きが長く、そして胡散臭くなりましたが、

次項から手取り20万円のぼくが資産5000万円を17年で達成するために、現在実践している方法を紹介します。

【シミュレーション付】17年で達成するための方法

先ほどお伝えしたとおり、普通に収入を貯めていくだけでは、資産5000万円達成は無理ゲー。

そこでぼくが実践している方法はこちら。

- 生活費を8万円以下に抑えた生活を継続する

- 貯金ではなく投資にお金を回す

- ボーナスの半分以上を追加投資の資金に充てる

生活費を8万円以下に抑えた生活を継続する

生活費を8万円以下に抑えることで、手取り20万円と言えど毎月12万円も黒字を出すことができます。

10年以上一人暮らしをしてきた経験的に、おそらくこれが無理なく続けられるギリギリのライン。

また物価高騰によって8万円では生活キツイ、という心配も当面はない設定だと考えています。

この話をすると「都内に住んでたら8万円で生活なんてできないって」という反論もあるでしょう。

もちろんそのとおり。ただ東京や大阪など大都市であれば、給料水準が地方に比べて高いはず。

ぼくは地方に住んでいて、手取り20万円・生活費8万円となっていますので、

自分の住んでいる地域の水準に合わせて金額を調整し、それで月12万円の黒字になっていればOKです。

で、この生活費を8万円以下にする方法を実践した場合の資産シミュレーションだと……

| 年数 | 資産額 |

| 5年目 | 600万円 |

| 10年目 | 1200万円 |

| 15年目 | 1800万円 |

| 17年目 | 2040万円 |

| ~ | ~ |

| 42年目 | 5040万円 |

17年で目標達成は夢のまた夢でした。

(資産5000万円に到達するのは70代になってから。給料が出続けているのであれば……)

もちろんすごい金額なので、資産目標によっては節約だけで達成できてしまうことに驚く方もいたのではないでしょうか。

これが節約のすごさ。そして他の方法を実践するにあたってまず取り組むべきこと。

貯金ではなく投資にお金を回す

前項の方法を土台に、ぼくが並行して取り組んでいるのが株式投資です。

投資はギャンブルとは違います。正しい手法で優良な商品を買えば、資産が増える可能性は十分あります。

特に市場の成長に便乗するインデックス投資というものが、長期の資産形成と相性が◎

株式投資をメインに扱うブログではないので、詳しい話は割愛しますが、

- 株式市場は、社会が進歩するのと同じく、ずっと成長を続けてきた

- 今後も、ゆるやかに成長していくことが予測されている

- 今、投資した資産が、市場の成長によって数十年後に2倍になっている可能性もゼロではない

ぼくはインデックス投資で、米国市場を対象にした商品を積み立てています。

具体的な商品と運用方法は下記のとおり(興味ない人は読み飛ばしてOK)

- eMAXIS Slim 米国株式(S&P500)

- NISA枠で月10万円、iDeCoで月2万円をつみたて中

ぼくが買っている商品に興味がある人はリンクからどうぞ。

NISAやiDeCoってなんだ? という方は専門のサイトでチェックを。

(ざっくり言うと、儲けで税金とられるのを防ぐ制度です)

それよりここで一番言いたいのは、生活費8万円で出た12万円は、すべて貯金ではなく投資に回していること。

ぼくが購入している商品はざっくり年利(1年で期待できる儲け)が5%。

さて、この前提で資産がどのように推移していくかを再度シミュレーションしてみましょう。

(金融庁のページに良いツールがあったので、利用させてもらいました)

出典:金融庁

これでも資産5000万円は未達。

とはいえ節約だけ実践するより1000万円以上資産差が出ていることには驚きですよね。

ついでに言うと、市場成長が予想を上回って利回り7%になったら、資産は4582万円まで膨らみます。

もちろん投資に絶対はないので損をする可能性も考えておく必要はありますけどね。

ボーナスの半分以上を追加投資の資金に充てる

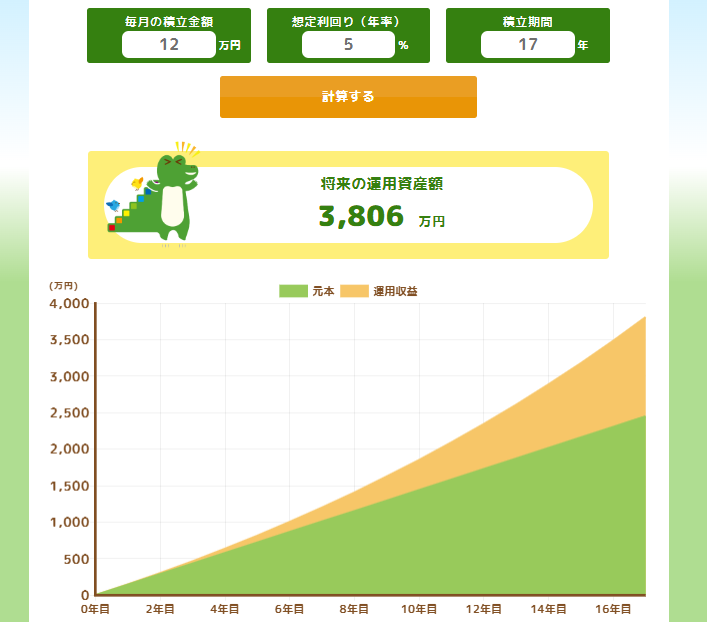

では投資に回す資金をより大きくすることができれば、5000万円の目標により近づくことができるはず。

ということで次にぼくが目を付けたのが、年2回もらえるボーナス。

- ボーナスのうち40万円を、投資に回す

- これにより年間184万円の運用が可能

上記ボーナスを考慮した金額で、あらためて運用シミュレーションをしてみましょう。

出典:金融庁

ここまで行うと、手取り20万円のサラリーマンでも17年で資産5000万円が現実的に思えてきたのではないでしょうか?

しかもインデックス投資は、最初につみたての設定をすれば、あとはやることなし。

ということは、基本的にぼくたちが実践すべきは最初に説明した「節約で1ヶ月の生活費を8万円にする」のみ。

仕事やプライベートが忙しくても、シンプルで続けやすいのもおすすめポイントですね。

できれば副業で追加収入を狙う

資産5000万円まであともう一息!

もしぼくと同じ目標や、それ以上の目標をかかげているなら、次にやるべきは副業です。

もし、月1万円でも副業で稼げるようになれば……

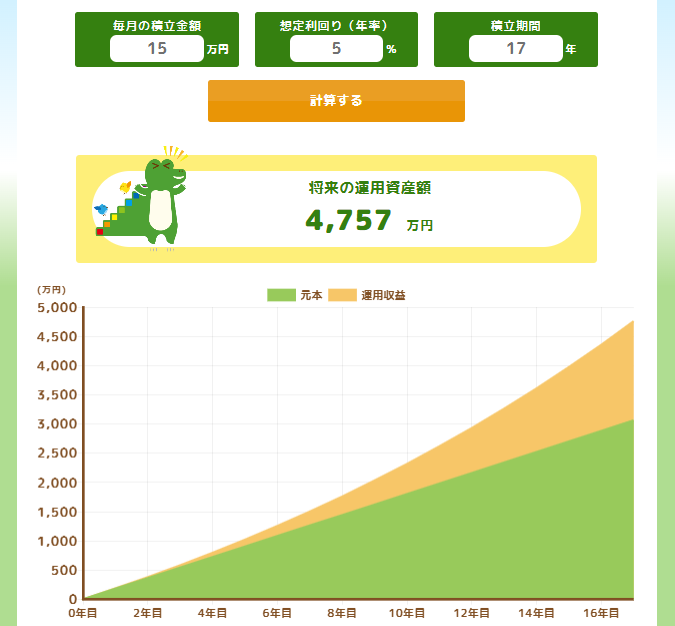

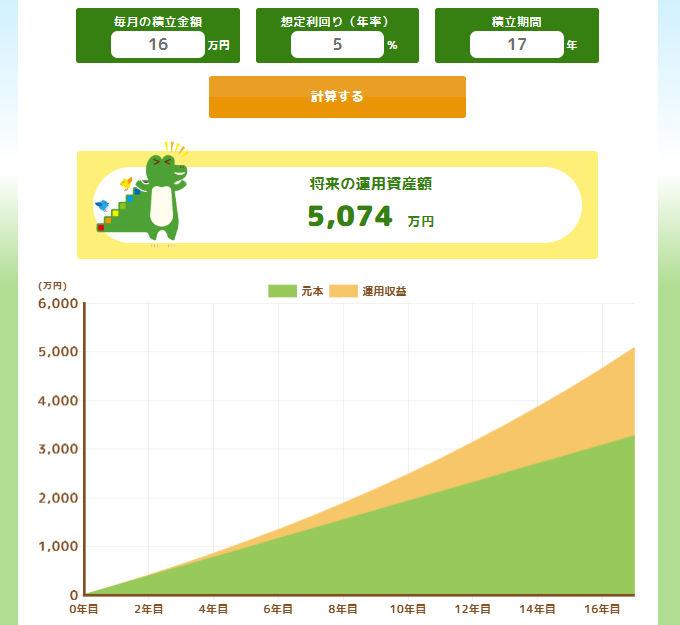

- 年間で投資に回せる資産額は、前項までの方法とかけあわせることで172万円にアップ

さて、この入金力で資産のシミュレーションをしてみると……

出典:金融庁

このとおり。ついに目標達成です。

ちなみにぼくは、

- アルバイト(本業とのWワーク)

- Webライター

- このブログ

などを副業として実践してきました。

もし何か挑戦するつもりなら、経験から語ると、おすすめは①です。

「いや、アルバイトって時間の切り売りでしょ」

「月1万円のために、しんどいことしたくないなぁ」

と感じる人もいるでしょう。

確かに入金力を上げるためだけにアルバイトをするのはしんどいです。

ですので給料以外にもメリットがあるアルバイトを探すのが、長く続けるポイントとなります。

- 適度に身体を動かすことができる

- 評価されれば自己肯定感につながる

- 可愛い・カッコイイ異性と働ける(かも)

などなど。

【17年以上かかったとしても】手取り20万円で資産5000万円到達が難しい人

ここまで紹介してきた方法で、手取り20万円でも17年で資産5000万円到達が現実的な話だと感じていただけたかと思います。

ですが人によっては、

- 紹介したすべての方法を実践したとしても

- 達成までの期間を延ばしたとしても

- 目標金額を下げたとしても

想定どおりに資産形成ができない可能性があります。

失敗する可能性がある人

- 浪費家

- 20代の人

- 投資の勉強をせず投資を始める人

- 美意識が必要以上に高い人

いくつか補足したい部分もあるので、ざっくり個々に紹介しますね。

浪費家

最初に紹介した生活費8万円の生活が継続できない人の特徴。

浪費家の人がお金をかけがちなこと

- タバコやお酒などの嗜好品

- 外食

- 推し活

- ゲームの課金

- 夜のお店

などなど……

「いや俺はキミと違って手取り30万円以上だから問題ないって」

という方も少なからずいらっしゃいます。

その収入は大変素晴らしい(正直羨ましい)です。

……しかし、浪費癖がある方は、もらった分をもらっただけ使いがち。

(ボーナスが出れば「豪遊じゃい!」ともなりやすい)

「月にいくら貯める」という思考が第一ではないため、資産目標の達成が難しいです。

20代の人

投資は時間を味方につけるもの。

であれば20代から節約+投資が始められる人はむしろ目標達成しやすいのでは?

と感じるかもしれませんが、ぼくの考え方ではむしろ逆。

- 20代の人は、結婚というイベントが発生する可能性が高い

- 結婚すれば、その後、子供ができるのが自然な流れ

- 教育費、学費、マイカー・マイホームなどの必要性が高まる

- 資産5000万円達成が二の次になる

こうならないためには、何としても結婚は避けるべし!

とまでは流石に言えません。

資産5000万円は、あくまで一人で一生生きていくのに不自由しない金額設定。

もしライフステージが変わったのなら、人生のパートナーと改めて資産の目標を設定しなおすようにしましょう。

投資の勉強をせず投資を始める人

「投資なら銀行にお金を預けるより資産が増えるのか!」

のように投資の良い面だけをみて投資に臨む人も、資産目標達成が難しいことが想定されます。

- 投資には「リスク」がある

- 増えることもあれば、当然減ることもある

さらにインデックス投資は、基本的に長期で行うことになる投資手法。

10年以上の長期で投資をしていれば、市場が大きく暴落することもあります。

そうなれば自分が投資していた商品の価値も大きく値下がり。

資産価値が一気に半分になることだってあり得るでしょう。

そういった負の側面まで理解しておかないと、いざ暴落に直面したときに誤った行動をとるかもしれません。

ただ嬉しいことに新NISAが始まった2024年以降、投資に関する情報は巷に溢れています。

投資をしたことがない初心者向けの情報も多いので、最低限の知識は身に付けておくべきでしょう。

美意識が必要以上に高い人

ぼくは美容にお金をかけるのは悪くないと考えています。

男女問わず必要に応じて美容整形だってアリです(ぼくもやってますし)

しかし必要以上に美しくなろうと資金をつぎ込むのはNG。

- 美の探求には限りがない

- 探究者になろうとすると、資金がいくらあっても足りなくなる

「ここが自分のコンプレックスだから絶対に直したい」

のようにお金をかけるポイントを絞ることが重要。

美容クリニックに行くと魅力的な施術の案内が目につきやすいので、スマホガン見で視界に入れないようにしましょう。

そもそも、なぜ資産5000万円をゴールとしているのか

ここまで何度も言ってきた資産5000万円という目標は、

一人暮らしを一生、不自由なく継続するために必要な資金

という目的で設定しました。

一生一人で生きていく寂しい決断をしていることは横に置いて、ぼくの想定はざっくり下記のとおり……

- 資産5000万円のうち、毎年4%を取り崩していく

- 5000万円×4%=200万円が年間の生活費として使える

- 残った4800万円は、年利5%で資産が増加

- 4800万円×年利5%=5040万円が翌年の資産額になる

資産が減らない+使えるお金が微増していく

働かなくても生活がなりたつ、いわゆるFireという状態です。

とはいえ、もちろんこれは机上の空論。

株式市場の状況によって、資産が大きく減少している年だって考えられます。

そうすると、取り崩して使える分のお金も、伴って減少。

しかし資産5000万円の目標達成までに培ってきた生活費8万円の習慣が、この問題を無効化してくれます。

- 仮に資産が2500万円まで減ったら、取り崩しできる資産は100万円分

- それでも月8万円で暮らせるなら、ギリギリ足りる

ちなみに上記は仕事による収入を考慮しない場合の想定。

(しつこいですが、働かなくても生活している、いわゆるFireという状態)

引き続き手取り20万円がもらえているなら、ひとまずお金の悩みはほぼない状態にはなっているはずです。

他にも手取り20万円以下で楽な仕事に転職して、適度に社会と関りながら暮らしていくこともできますよ。

【まとめ】手取り20万円でも、17年で資産5000万円は十分達成可能

貴重なお時間を割いて記事を読んでいただき、ありがとうございました。

手取り20万円が17年で資産5000万円達成する方法……

- 生活費を8万円以下に抑えた生活を継続する

(月12万円の黒字をつくる) - 貯金ではなく投資にお金を回す

- ボーナスの半分以上を追加投資の資金に充てる

本文で紹介した方法を利用することで、手取り20万円でも資産5000万円は現実的に狙える範囲です。

最重要なのは、最初にお伝えした方法=節約

投資を利用するのが怖い人でも、できればこれだけは取り組んでほしいと思っています。

支出をコントロールするきっかけになりますし、無駄な出費を趣味に使えるようになるだけでも人生が豊かになりますよ。

節約が楽しく継続できる情報は今後も発信していく予定なので、ぜひまたお立ち寄りを。

それではまた!